互联网大公司,动辄过亿的用户是护城河,在庞大的用户基础上,以战略协同为出发点对其他赛道公司进行并购,似乎是大公司们实现业务补全或边界扩张的最快最优解。而对于被并购企业,或许也在流量优势下可对原赛道企业形成降维打击。

大公司的每一次「并购」都会被广泛关注。

但在一级市场投资整体低迷且反垄断政策持续影响下的 2022 年,这些互联网大公司的并购热情是否有所降低?

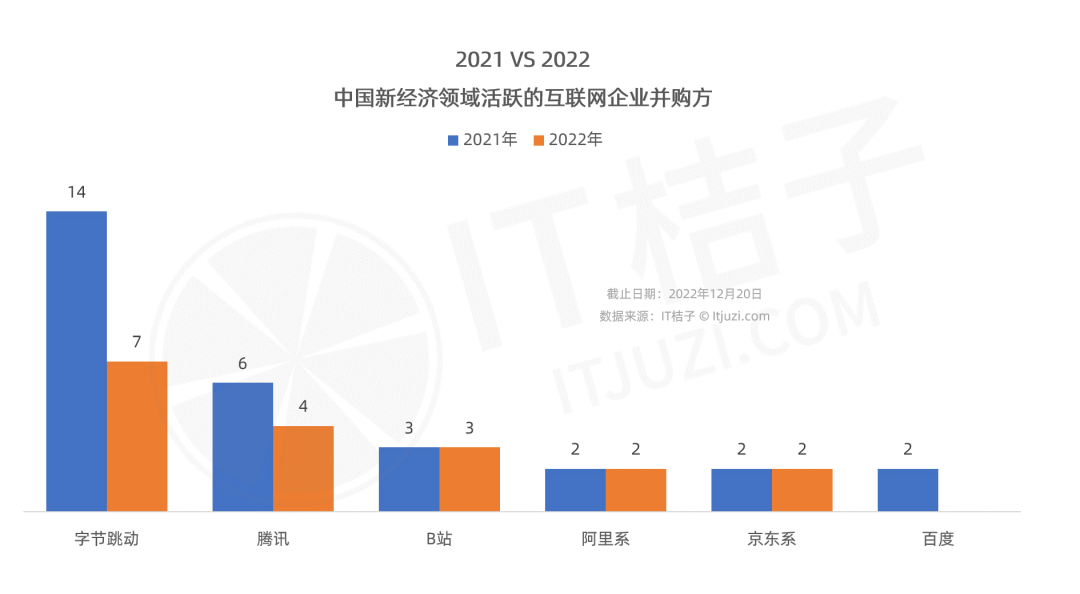

IT 桔子数据显示,2022 年中国新经济领域共发生 615 起并购事件,其中由字节跳动、腾讯、B 站、阿里巴巴、京东作为并购方的事件合计 18 起,占比仅 3%,较 2021 年降低 1 个百分点,较 2020 年降低 2.6 个百分点。

据 IT 桔子统计,2022 年字节跳动合计并购 7 家公司,较 2021 年降低一半,但字节跳动仍是 2022 年并购最多的互联网企业;腾讯 2022 年合计并购 4 家公司,较去年减少 2 家;B 站在 2022 年并购 3 家公司,与去年持平;阿里巴巴(包括阿里健康等)、京东(包括京东物流等)则是各并购 2 家公司;百度去年并购 2 家公司,今年并未有并购动作。

整体来看,互联网大公司 2022 年所并购的公司行业分类也是有聚焦又有分散。

聚焦主要体现在游戏行业,如字节跳动、腾讯、B 站均有并购游戏公司。

分散主要体现在每家互联网大公司虽并购公司数不多,但一般都跨多个行业,如字节在文娱传媒、金融、企业服务等领域有并购动作;腾讯则是在元宇宙、文娱传媒行业收获公司;B 站除游戏外还有元宇宙;阿里则是文娱和体育两不误;物流和传统制造为京东在今年选中的领域。

01

字节:并购节奏放缓,但仍是 CVC 第一

近日,字节跳动 CEO 梁汝波在公司会议上表示,公司营收增速减慢,将持续「去肥增瘦」。从这一信号回看字节 2022 年的并购动作,似乎也能形成对应。2021 年字节出手相当大方——40 亿美元收购沐瞳游戏,50 亿收购 VR 软硬件制造商 PICO 小鸟看看…… 再看 2022,字节虽依然是互联网大公司中并购最为活跃的 CVC,但并购公司数仅为去年的一半,从金额上来看,基本在千万级别,也相对保守。

字节跳动今年并购两家文娱传媒公司,分别为电影票务服务平台影托邦和漫画阅读平台漫迹。票务平台似乎已经走过一轮从「百家争鸣」到淘票票和猫眼两家独大的趋势。字节如今入局,能否借助抖音流量优势实现弯道超车还等待时间验证。另外,收购漫画阅读平台也是字节对自身内容丰富度的补充。

企业服务领域,字节在今年并购无代码应用搭建平台黑帕云。据悉,黑帕云团队已被字节跳动收购,创始人陈金洲以及部分团队成员已入职飞书,负责 aPaaS 产品「昆仑」,将主要面向大客户。

今年字节在元宇宙领域也再次以并购方式布局,以数千万并购二次元虚拟社交平台 Vyou 微你。另外,年中,字节跳动还并购妇儿医疗平台美中宜和医疗,年底并购二手交易分类信息平台木须信息。

02

腾讯:30 亿收购黑鲨科技搁浅,2022 无大额并购事件

2021 年腾讯并购行业集中度明显,主要为医疗健康及文娱传媒行业。以 27 亿收购有声读物平台懒人听书,是腾讯当年花钱最多的并购项目。

今年,文娱传媒行业依然是腾讯主要并购方向,不过今年腾讯并未并购医疗健康类公司。年初腾讯计划以 30 亿元并购黑鲨游戏手机开发商黑鲨科技,若并购完成,将成为腾讯这两年最高额并购事件,但在 10 月,黑鲨被爆正在大幅收缩岗位数量,裁员比例近 50%。报道中援引知情人士称,腾讯对黑鲨的收购计划搁浅,或是导致黑鲨裁员的一大原因。

抛开这笔交易,腾讯 2022 年并未有大额并购事件。腾讯年初以数千万并购虚拟形象和数字人技术公司 Aones 心域科技,并购手机游戏开发商乐动卓越,之后又并购原创动漫作品创作团队天津动漫堂和文化产业运营商米橙子。

03

B 站:从打造内容平台到在布局游戏上发力

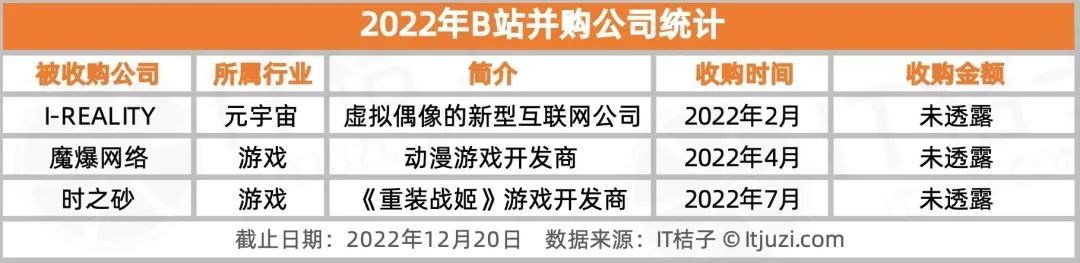

2019 年 4 月,B 站成立战略投资部。对于 B 站而言,稳定有黏性的用户是业务基础,在此基础上进一步扩充内容边界,丰富内容形式是关键。去年 B 站在打造内容平台上持续发力,以 6 亿元并购原创漫画梦工厂有妖气,又并购动画制作公司绘梦动画。到 2022 年,仅从并购这一角度来看,B 站从对内容平台的偏爱转向对游戏行业的布局。

游戏也是 B 站核心业务,三季度 B 站移动游戏营收为 15 亿元,较 2021 年同期增加 6%,营收占比约为 26%。在并购方面,2021 年 B 站未并购游戏公司,2022 年 B 站 3 起并购事件中,有 2 起为游戏开发商,分别为动漫游戏开发商魔爆网络和游戏开发商时之砂。另一起为一家元宇宙公司,即虚拟偶像的新型互联网公司 I-REALITY。

04

阿里&京东:2021 年和 2022 年 均并购 2 家公司

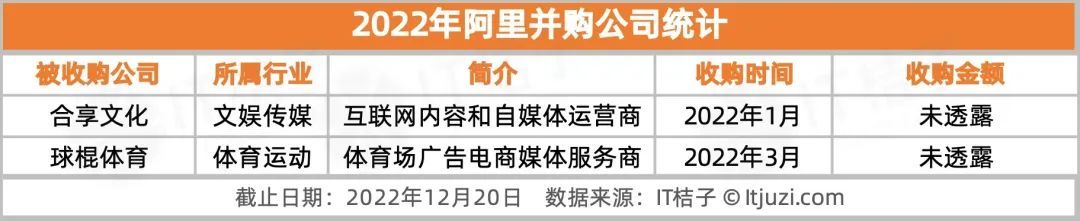

2021 年阿里巴巴在 182.28 亿巨额罚款下,整体并购活跃度下降,仅并购 2 家公司。2022 年阿里延续这一并购节奏,同样并购 2 家公司。前一年阿里并购公司分别为本地生活领域和医疗健康领域,2022 则与并无重合——一家为文娱传媒公司,一家为体育运动公司,且阿里今年的 2 起并购事件均发生在年初。

1 月,阿里文娱并购互联网内容和自媒体运营商合享文化;3 月阿里云并购体育场广告电商媒体服务商球棍体育。目前,阿里云利用其技术已经频繁出现在各种国际顶级赛事背后,如今年阿里云九支持东京夏奥、北京冬奥及卡塔尔世界杯的国内直播。

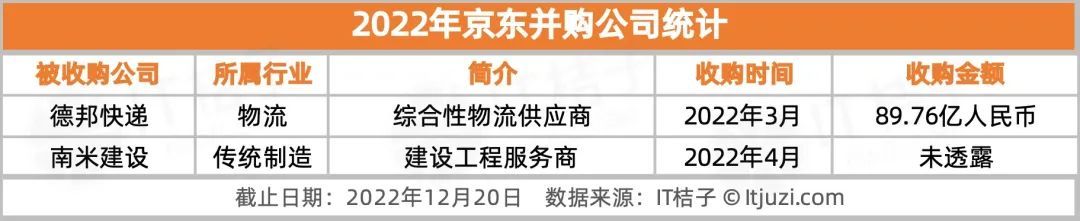

今年 3 月,德邦物流股份有限公司发布公告,宣布京东以 89.79 亿元收购其 66.4965% 的股份,旗下京东卓风企业管理有限公司成为间接控股股东。近 90 亿的收购金额是今年中国新经济领域并购事件 TOP6,同时也是互联网公司并购金额之最,此次并购完成,京东将进一步提升其物流网络和物流实力,强化其竞争力。除该笔并购事件,今年 4 月,京东云计算全资入股江苏南米建设建设工程公司。

2021 年互联网大公司的并购步伐已较前一年有所放缓,2022 年其节奏较去年又有所减慢。各种不确定因素确实也影响了各公司的扩张速度,但即便如此,各行业之间的兼并收购也还在继续,马太效应依然显著。

在 2023 年,经济复苏可能会是互联网大公司对外并购的有利因素。但同时,反垄断虽然不似之前那样是行业热门话题,但也逐渐成为共识,互联网大厂的并购扩张是否会回到 2020 年及之前的水平暂未可知。

但可以确定的是,随着各行业整合加速,互联网大公司们定将参与其中。