来源:融中财经(ID:thecapital),作者:风信子,编辑:吾人

无人售卖机是农夫山泉、娃哈哈的补充,却是友宝的全部。

时隔半年,友宝在线再次向港交所提交了新版招股书,这已经是它第四次向IPO发起冲击了。

或许我们并未注意过,在我们办公楼下、地铁站里摆放的自动售卖机是什么牌子的,但却有这样一家企业,已经做成了无人零售经营商龙头,根据弗若斯特沙利文的资料显示,以2021年商品总额计算,友宝在线占市场份额7.4%。以2021年商品总额计算,占市场份额7.7%。以交易商品总额及网络规模计算,2019年、2020年、2021年,友宝在线在中国大陆无人零售行业均排名第一。

不过这样一家龙头公司的上市之路却充满了坎坷。2016年12月,友宝在线与中信建投签署了创业板上市辅导协议。时隔多年,2021年3月,其发布公告称与中信建投签署了《终止辅导协议》,一致同意终止此次创业板IPO辅导。

与此同时,友宝在线做了两手准备,独立上市不成,借壳上市也是一条可行的路子。2017年7月,新华都披露重大资产重组进展,拟向友宝在线全体换股股东发行A股股票,换股吸收合并友宝在线。遗憾的是借壳上市的计划也搁浅了,当年8月29日宣告与新华都的重组计划告吹。

眼瞅着登陆A股无望,今年友宝在线转战港股,5月其提交了第一版招股书,半年过去了,第一版招股书刚刚失效,友宝在线便又提交了一版,可见上市之急迫。

这家曾得到蚂蚁集团、春华资本、中金资本、北极光创投、华住酒店、海尔资本、凯雷等国际国内投资机构和产业资本青睐等企业,为什么现如今等上市之路如此坎坷呢?曾经红极一时的无人零售为何没人再提了?无人零售企业的壁垒究竟在哪里?

01 三年亏15亿,急需上市输血

友宝在线主要主要业务分为三块,智慧零售业务、供应链运营业务和数字增值服务。

智慧零售业务主要收益来自于通过友宝点位的自动售货机进行的商品零售(包括瓶装饮料、零食、现磨咖啡及其他饮料)。目前友宝的自动售货机主要包括智能货柜、饮料售货机、综合售货机及养生机。友宝点位主要分布在工厂、学校、公共场所、办公场所、交通枢纽和少量的餐厅。

智慧零售业务是友宝在线最主要的业务,招股书显示,2019年、2020年、2021年及2022年前三季度,该业务分别实现15.40亿元、13.37亿、19.15亿元、14.86亿元,分别占总营收的56.5%、70.3%、71.6%、81.2%,毛利率分别为44.4%、41.7%、46.4%、44.7%,毛利率水平相对稳定。

从友宝的点位分布也可以发现,疫情给友宝带来了不小的冲击,2020年智慧零售业务的营收同比下滑13.18%。

供应链运营服务主要是向商品批发客户、若干附属点位经营商及移动设备转销商提供商品批发、机器销售及租赁及或提供硬件支援服务,及移动设备分销服务,该分部的收益主要来自商品批发、机器销售及租赁及相关硬件支援服务收费,以及移动设备销售。

友宝的供应链运营服务是其亏损的重要原因。招股书显示,2019年、2020年、2021年及2022年前三季度供应链运营服务分别实现营收4.59亿元、3.06亿元、4.80亿元、1.83亿元,分别占总营收的16.8%、16.1%、17.9%、10.0%,毛利率分别为6.4%、-14.4%、3.7%、5.3%。可以发现友宝的这部分业务,收入和毛利均不稳定,且毛利率水平极低。

该部分毛利如此之低,主要是因为搭建覆盖全国的供应链网络是项烧钱的活动。招股书显示,截至2022年9月30日,友宝已建立145个仓库及223个分拣中心,覆盖中国大陆126个城市及29个省级行政区,覆盖69,963个友宝点位,并与13个知名国际快消品品牌开展战略合作。同时,友宝车队拥有631辆自有车辆和约1,200名运营人员,其中约520名为员工及680名为第三方承包商。

零售的核心是供应链,供应链搭建有多难,这个可以参考京东,京东从2006年成立开始,直到2019年才实现盈利,京东13年烧钱烧出来的壁垒,友宝可以吗?

友宝的第三块业务数字增值服务,主要是向广告商提供促进客流及销量的数字广告服务,主要包括显示屏广告服务、支付后广告服务、商品展示广告服务及机身广告服务。

广告是友宝最赚钱的业务,但占营收的比重却越来越低。招股书显示,2019年、2020年、2021年及2022年前三季度友宝的数字增值服务分别实现5.48亿元、2.23亿元、2.47亿元、1.44亿元,分别占总营收的20.1%、11.7%、9.3%、7.9%,毛利率分别为90.4%、99.7%、76.3%、91.1%。

整体来看,2019年、2020年、2021年及2022年前三季度分别实现营收22.27亿元、19.02亿元、26.76亿元、18.29亿元,净利润分别为0.4亿元、-11.84亿元、-1.88亿元、-1.96亿元,近三年亏了15个亿,其中2020年的巨亏除了因为疫情造成的营收下滑外,当年高达5.11亿的行政开支也是重要原因,因为其他年份这部分开支也仅有1亿元左右。

近几年的亏损给友宝带来的直接影响便是其偿债压力加大,2019年、2020年、2021年及2022年前三季度其流动比率分别为2.36、1.68、1.29、1.06,有明显恶化的趋势,目前友宝账上只有1.77亿现金及现金等价物。

这样的财务状况,不难理解为什么友宝如此着急地上市融资。

02 融资轮次多达14次,蚂蚁是最大机构股东

不过如今艰难前行的无人零售当年可是资本追逐的“香饽饽”。

友宝在2017年前后达到了融资高潮。天眼查数据显示,2011年1月,友宝在线拿到了数200万的天使轮融资,同年12月份又拿到了风和投资、汉能创投和国信弘盛的数2000万美元A轮融资,到2016年2月挂牌新三板前,友宝先后得到了云锋基金、华住酒店、北极光创投、凯雷等一线投资机构的投资。

2019年3月,友宝从新三板摘牌,在挂牌的这三年期间其进行了4次定增,据披露的3次定增信息,友宝共融资近20亿元,投资机构包括蚂蚁集团、中金资本、海尔资本等。

2019年8月21日,友宝又完成了一轮16亿元的战略融资,由蚂蚁金服领投,春华资本跟投。此轮融资后,友宝的估值约72亿元。

截至发行前,蚂蚁集团持有友宝16.68%的股份,是友宝最大机构投资方,春华资本持股5.56%,中金公司持股3.96%;友宝董事会主席、执行董事兼行政总裁王滨持股17.90%,执行董事兼总裁陈昆嵘持股4.09%,二人为一致行动人,合计持股21.99%。

无人零售在资本圈的火爆,还要追溯到2017年。事实上,这一行业的发展伴随着支付技术进化的,国内最早可以追溯到2000年左右,当时主要限于硬币及小额纸币支付,后来到2005年前后,已经支持现金付款了,后来随着在线支付技术的进步,人脸、虹膜、指纹等支付手段的普及,推动无人零售进入高潮。

2016年底,美国电商巨头亚马逊推出线下无人超市Amazon Go,主打“Just Walk Out(拿了就走)”的理念,成为无人零售业态的最先尝试之一。

阿里率先跟进,提出了新零售概念。2017年2月,阿里巴巴携手深兰科技推出Take Go智能门店系统,率先升级国内无人零售技术;6月,高鑫零售旗下欧尚超市合作的无人便利店缤果盒子落地上海,这是全球第一款真正意义上的可规模化复制的24小时无人便利店;7月,阿里“新零售”战略下重要的尝试之一淘咖啡无人零售店首次亮相杭州;8月,天虹股份推出Well Go无人便利店,入局无人零售领域;此外,苏宁首家无人店苏宁体育“Biu”也于8月28日开业。

根据官方资料,缤果盒子的投资成本不到传统便利店的25%,运营成本不到15%,单店日营业额300元即可实现盈亏平衡。

提质增效的强逻辑叠加巨头的示范效应,很快无人零售便成了资本市场“最靓的仔”。

比如缤果盒子,得到了GGV、启明创投等知名机构连续两轮投资,2017年5月A轮估值已达20.35亿,半年后2018年1月B轮融资时,估值再翻4倍,高达84亿。

2017年成立的七只考拉,这是一家办公室自助零食货架,主要为企业员工提供早餐、饮料、零食等产品,半年融了两轮,经纬创投连投两轮,3月天使轮估值才7000万,8月A轮估值就已达10.67亿,夸张程度可见一斑。

而这一盛况很快就戛然而止。2018年以后,无人零售几乎再难融到资了,这个行业崩溃的速度也超乎想象。

据报道,2018年,七只考拉被曝大裁员90%以上,只保留仓储和物流部门;4月,果小美裁员2000人;6月,哈米购人员从600人减少到100多人;10月,小闪科技向广东省深圳市中级人民法院申请破产清算。

仅一年,无人零售从爆火到凉透,曾经机构认定的投资逻辑或许该重新盘盘了。

03 烧不出来的护城河

零售的护城河归根到底还是来自于规模经济。

按照巴菲特的理论,护城河可具体分为四种,无形资产,如品牌、专利或法律许可;客户转换成本,又称为用户粘性,指客户从一个产品或服务供应商转向另一个供应商时产生的一次性成本,转换成本越高,护城河越深;网络效应,即当商品或服务的价值随着更多人的使用而增加时,就会产生网络效应,社交软件有着典型的网络效应;成本优势,又称规模经济,指能够以低成本交付或生产产品或服务的公司在竞争中具有显著优势,因为它们可以通过低成本的流程优势、业务规模或独特资产(垄断)在价格上削弱竞争对手。

友宝这类的无人零售商的护城河首先排除的是客户转换成本和网络效应,那么友宝是否具有品牌效应呢?

近几年一些消费品牌上开始涉足这一领域,这似乎赋予了这一行业品牌效应。

2015年,农夫山泉大规模进军自动售卖机领域,曾在招股书披露,其在中国近300个城市投放了近6万台售货机,其中部分组合类售货机更名为“农夫山泉芝麻店”,售卖的产品包括饮料、东北香米、面膜、脐橙等自有商品。2016年,娃哈哈宣布在3年内投资20亿元投放10万台自动售货机以打造娃哈哈的全国性智能零售终端网络。

不仅仅是娃哈哈,新晋网红元气森林也在入局。

去年5月,元气森林旗下的一站式智能零售服务品牌“元气森林GO”发布了“M1智能柜”,当时已在全国拓展20余个城市,累计投放2000余台智能柜,服务企业1000余家。

农夫山泉、娃哈哈、元气森林等品牌商的加入,使得无人零售貌似有了一定的品牌效应,但其实从常识出发,我们使用自动售卖机购物的场景大多是为了方便,就近选择货柜即可,你会舍近求远去找一个自己喜欢品牌的货柜吗?

这些品牌商的加入,与其说品牌效应,不如说这些品牌背后强大的供应链能力给友宝带来了巨大的压力。

友宝也清楚,想保住龙头的位置,只有不断扩大规模,形成规模经济才有可能建立起护城河,因此这几年友宝一直在通过合伙人模式来扩大覆盖范围。

截至2022年9月30日,友宝智慧零售业务共有23,662名点位合伙人,包括1,897名点位合伙人(不包括餐厅模式合伙人)协助运营53,579个点位,以及21,765名餐厅模式合伙人协助运营3,303个点位。2019年、2020年、2021年以2022年前三季度,来自根据合伙人模式运营的点位的收益分别占总收益的9.2%、40.1%、55.3%、66.8%。

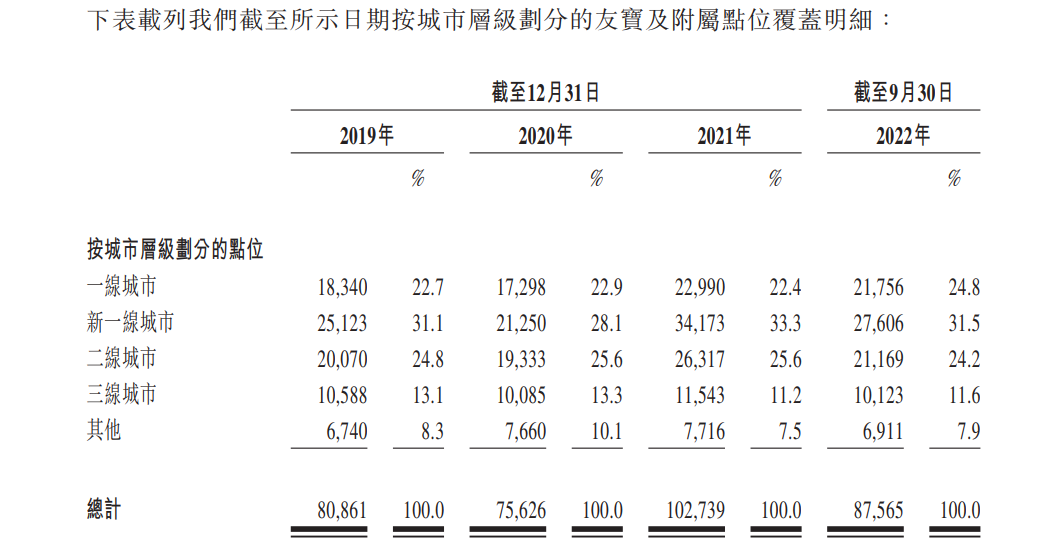

不过这个烧钱扩张的路子叠加疫情,走起来愈加艰难,截至2022年9月30日,友宝及附属点位有87,565个,较2021年同期减少了15,174个。

无人售卖机是农夫山泉、娃哈哈的补充,但对于友宝而言却是全部,竞争越发激烈,留给友宝的时间不多了。。